2017. május 10.

Az MNB 2,5%-os programja lezárult!

2017. március 31-n az MNB lezárta a Növekedési Hitelprogramot, így ez a termék mostantól nem érhető el.

2016. március 23.

Változások 2016-tól

2016-ban is folytatódik a Magyar Nemzeti Bank hitelprogramja. A mikro-, kis-, és középvállalkozások által felvehető forinthitelek kamata marad ugyanúgy 2,5%. A támogatott hitelcélok köre ugyan szűkül, mivel a forgóeszköz finanszírozásra már nem igényelhető a 2,5%-os MNB Növekedési Hitel, de beruházási célokra, lízingre, földvásárlásra és uniós támogatások kiegészítésére továbbra is felvehető az NHP. A felvehető összeg

3 millió és 1 milliárd forint között alakul.

2015. augusztus 15.

Az MNB Hitel Program újra elérhető

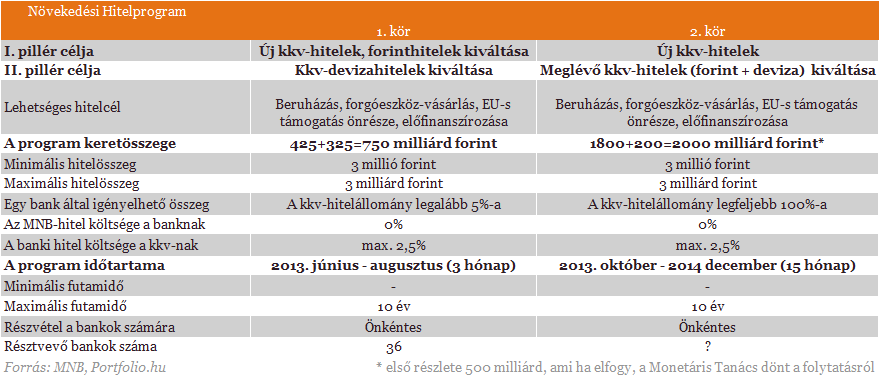

Ahogy azt Matolcsy György a tegnapi napon bejelentette a Magyar Nemzeti Bank 2014 végéig összesen

2000 milliárd forintos keretösszegű programot hirdetett meg a kis- és középvállalkozások számára. És ezzel megindult a Magyar Nemzeti Bank Növekedési Hitelprogramjának második köre, amelyben a remények szerint a kisebb tőkehelyzettel és likviditással rendelkező vállalkozások a megelőző körhöz mérten nagyobb számban juthatnak a rendkívül kedvező hitelekhez.

Az

új MNB hitel híre a bankszektor számára is rendkívül pozitív, hiszen emelkedhet a kereslet az új, illetve a beruházási célú hitelek iránt is, és így a 2,5%-os kamatmarzsba tartozó hitelek jövedelmezősége is megfelelő lesz. Remélhetően a Növekedési Program olcsó hiteleiknek köszönhetően 2014-ig sokkal több kkv-s beruházás valósulhat meg.

Kép: Portfolio.hu

Kép: Portfolio.hu

2015. április 29.

NHP eladásra szánt ingatlanokra is

A jegybank módosítása szerint a bérbeadásra szánt lakóparki lakásokon túl eladásra szántakra is kiterjed a növekedési hitelprogram hitelfelvételi lehetősége. A hitelből - kizárólag bérbeadásra - használt lakópark is vásárolható, amennyiben pedig zöld lakóingatlanok építésére kerül sor, a kivitelezők forgóeszköz hitelt, az ingatlan üzemeltetők pedig beruházási hitelt kaphatnak - hangzott el Nagy Márton, az MNB pénzügyi stabilitásáért és hitelösztönzéséért felelős ügyvezető igazgatójának tájékoztatása a 2015. április 30-án tartott budapesti ingatlankonferencián. Az igazgató vélelmezése szerint az elmúlt 2 évben együttesen a hazai GDP növekedésének fele származott a növekedési hitelprogramból és kamatcsökkentésből.

2015. március 09.

Jön az NHP+, a kockázatosabb kkv-k hitele

2015 március 16-án elindul az MNB kiterjesztett Növekedési hitelprogramja. A piacinál jóval kedvezőbb feltételeket teremtő NHP+ lehetőséget teremt azon magasabb kockázatú vállalkozások számára is hiteligénylésre, melyek eddig a hitelprogramból kiszorultak. Egy vállalkozás legfeljebb 500 millió forintot igényelhet a kiterjesztett konstrukcióban, melyből 70%-nak beruházási hitelnek kell lennie. Mindazonáltal, hogy több vállalkozás juthat hitelhez, az NHP+ elősegítheti a tartós gazdasági növekedést.

2015. február 26.

Közel 500 milliárd került kiosztásra az NHP keretében

A jegybank tájékoztatása szerint pontosan 472,3 milliárd forint hitelt folyósítottak a 2014-es év végéig az MNB növekedési hitelprogram második szakaszában. A folyósított hitelek mintegy 13 813 vállalkozásnak nyújtottak pénzügyi támogatást megvalósítani kívánt céljaikhoz. A mikrovállalkozások által felvett hitel 80 %-ban új beruházási hitelekre irányul, míg a kis-és közepes vállalkozásoknál a beruházási hitelek részesedése csupán 50%. Kimagasló a mezőgazdaság, kereskedelem és a feldolgozóipar ágazatainak részesedése.

2015. február 10.

A Növekedési Hitelprogram a kisvállalkozásoknak kedvez

Matolcsy hitelének leginkább a kisvállalkozások örülnek: az MNB tájékoztatása szerint az eddig folyósított hitelek 70%-a 50 millió forint alatti összegűek voltak, és elsősorban kis- és középvállalkozások vették igénybe.

2014. október 29.

Kitolódik a növekedési hitelprogram határideje

A monetáris tanács döntése alapján egy évvel meghosszabbodik az NHP második szakasza. A hitelek még több mint egy évig igényelhetőek, a szerződéskötések határideje ugyanis 2014 helyett 2015 december végére módosul. Mindezidáig több mint 16 ezer kis-és középvállalkozás jutott a növekedési hitelprogramon keresztül hitelhez megközelítőleg 1140 milliárd forint összegben.

A határidő kitolásával még több KKV szektorban lévő vállalkozás számára lesz elérhető a megbízható finanszírozás, mely segítségével növekedési céljaik megvalósíthatóak, így eredményesebbé válhatnak.

2014. szeptember 25.

A Növekedési Hitelprogram a III. negyedévben lehet a legerősebb

A K&H Vállalati ügyfélkapcsolatok igazgatóságának vezetője, Hodina Péter tájékoztatása szerint a K&H banknál szerződött Növekedési Hitelprogram hitelállomány megközelíti a 70 milliárd forintot, a folyamatban lévő hiteligénylések összege pedig további 60 milliárd forint.

Ennek köszönhetően a harmadik negyedév lehet a program legintenzívebb szakasza.

2014. augusztus 08.

A mezőgazdaságba folyik az NHP hitelállomány nagy része

A legfrissebb statisztikák szerint már több mint 330 milliárd forint került folyósításra a Növekedési Hitelprogram kedvezményes kamatozású kölcsöneiből. A közel 10 000 vállalkozás számára kihelyezett összegek harmada az agráriumba kerül. A mezőgazdaság nagy szerepében valószínűleg az is közrejátszik, hogy az agrár területeken működő cégek többfajta hitelcél közül, azaz nem csak beruházási vagy forgóeszközhitelt, hanem a termőföldvásárlást és a területalapú támogatás előfinanszírozást is választhatnak.

2014. június 01.

Sok vállalkozás kapott már MNB hitelt

Az MNB által közzétett adatok alapján összesen közel hatezer vállalkozás kapott a 2,5%-os hitelből. Azok, akik még nem vettek részt a programban, de szeretnének, jobb, ha lassan elkezdik a hitelkérelem összeállítását: a jelenleg érvényes szabályozás szerint 2014. december 31-ig van mód benyújtani a hitelkérelmet.

2014. április 10.

Az MNB három könnyítést tett közzé a 2,5%-is Növekedési Hitelprogram kapcsán

1. A forgóeszközhitelek maximális futamideje 1 évről 3 évre emelkedik.

2. Faktoringot is lehet finanszírozni ebből a hitelből, így csökkeni fog a faktoring költsége

3. Az MNB az év végéig tartó szerződéskötési időszakon túl további fél évet biztosít a beruházási hitelek esetében azok 2014 vége után fennmaradó részének lehívására.

2014. február 04.

NHP: több mint 1300 milliárd forint mintegy 19400 vállalkozásnak

A jegybank közlése szerint már nem kevesebb mint 19400 vállalkozás jutott hitelhez a növekedés hitelprogram második szakaszában. Mindebből 2015 január 30-áig már 484 milliárd forintot folyósítottak a résztvevő hitelintézetek. A szerződések túlnyomó többsége új beruházási hitel (62%), amit az új forgóeszközhitelek (26%) követnek. Továbbra is kimagasló a mezőgazdaság, a kereskedelem és feldolgozóipari ágazatok részesedése.

2013. december 02.

További pozitív változások az MNB Hitelprogram kapcsán

Kibővült a Matolcsy György nevével fémjelzett 2,5%-os hitelprogram jogosultjainak köre: a korábbi bizonytalanság megszüntetésére az MNB állásfoglalást küld a hiteprogramban részt vevő bankoknak, miszerint őstermelők és családi gazdálkodók is jogosultak a Növekedési Hitelprogramban (NHP) való részvételre. További fejlemény, hogy lízingre is kiterjesztették a programot.

2013. október 01.

Indul az MNB Hitel!

2013. október 1-én hivatalosan is elindult a Növekedési Hitelprogram 2. Üteme: A mai naptól lehet a programban részt vevő bankoktól igényelni a hitelt.

2013. szeptember 20.

Ki fog kapni MNB hitelt és ki nem?

Bár minden vállalkozás reménykedik az MNB Növekedési Hitelprogramban, de várhatóan sokan ismét csalódni fognak. Ennek az egyik oka, hogy az MNB hitel csak bizonyos hitelcélokra használható fel, így nem vehető fel forgószámla finanszírozásra és nem használható fel folyószámla hitelnek sem.

És azok a vállalkozások se vegyék fel az MNB Növekedési hitelét, amelyek ezt a hitelt szeretnék ugródeszkaként használni a nagyvállalattá váláshoz, hiszen a vállalatnak a hitel teljes futamideje alatt kis illetve középvállalkozásnak kell maradnia. Tehát az Európai Uniós besorolás szerint a kisvállalkozás esetében a foglalkoztatottak létszáma nem haladja meg az 50 főt, az árbevétele a 10 millió EUR-t évente. A közepes méretű vállalkozások nem foglalkoztathatnak többet 250 embernél és az árbevételük maximálisan 50 millió EUR lehet évente. Ennél nagyobb cégek nem kaphatnak MNB hitelt.

A kisebb összegű hitel igénylése esetén az is előfordul, hogy a bankok kapacitás hiányában később dolgozzák fel a hitelt és így ezekből sajnos nem lesz szerződés, mert addigra elfogy a hitelkeret. A bankok az MNB Növekedési Hitelprogram esetén különösen nagy hangsúlyt fordítanak arra, hogy a hitelt kapott cég valóban hitelképes legyen, hiszen ezen a hitelen igen kicsi a bankok nyeresége, és éppen ezért a kockázatot is igyekeznek csökkenteni.

2013. augusztus 05.

Az MNB Hitel Program kerete kimerült

A kereskedelmi bankoknál igénylehető MNB Növekedési Hitel Program kerete kimerült. Már sehol sem lehet igényelni.

2013. július 15.

Növekedési Hitelprogram: a sikeres hiteligénylés alapja a helyes KKV besorolás

Bár úgy tűnik, hogy a vállalkozások egy egyszerű számítással elvégezhetik a besorolás alapját képező önminősítést, azonban ez a

kapcsolódó vagy partnervállalkozási viszonyban álló társaságok számára sokszor nehézséget okoz. Partnervállalkozások esetén ezek részarányos mutatóit, míg kapcsolódó vállalkozás esetében a mutatókat teljes egészében össze kell adni mind a belföldi, mind a külföldi kapcsolódó vagy partnervállalkozásokat figyelembe véve. Ezentúl nem szabad elfeledkezni a kétéves szabályról, illetve arról, hogy a KKV törvény szerint nem csak közvetlenül jöhet létre kapcsoló vagy partnervállalkozási viszony.

A helyes önminősítésre érdemes nagyobb figyelmet fordítani, hiszen a hitel felvételére a KKV besorolás alá eső vállalkozások jogosultak, amelyek nem tekinthetők pénzügyi intézetnek, illetve pénzügyi-,hitelintézet kapcsolt vállalkozásának.

2013. június 29.

A Magyar Nemzeti Bank (MNB) váratlanul szigorított a 2013. június 1-jén indult és augusztus 31-ig tartó Növekedési Hitelprogramon (NHP) - írja banki körökből származó információkra hivatkozva a Népszava.

A lap szombati számában közölt cikk szerint azok az ügyfelek, akik már más forrásból felvettek hitelt, például a telephely létesítéséhez szükséges vételárat kifizették vagy más forrásból megkezdték fejlesztéseiket, az

NHP-ból már ezekhez a projektekhez nem vehetnek fel kedvezményes, legfeljebb 2,5 százalékos hitelt. Ha mégis kiutaltak számukra ilyen kölcsönt, akkor azt vissza kell adniuk.

2013. június 24.

Már folyósítják a Növekedési Hiteleket!

A K&H-nál 6 nappal a szerződéskötés után folyósították az első növekedési hitelt, és ennek kapcsán fontos megemlíteni, hogy az eddigi tapasztalatok alapján főként a beruházási forint hitelek kiváltása, a forgóeszközök és gépbeszerzés finanszírozása iránt nagy az érdeklődés a

Növekedési Hitelprogramban.

A deviza alapú hitelek kiváltásában egyelőre kevés igény érkezik a bankokhoz.

2013. június 13.

A Magyar Nemzeti Banknál a

Növekedési Hitelprogram hosszabbításáról beszélnek! Az MNB vezetése augusztus végén, szeptember elején leltár készít és amennyiben az sikeresnek minősül, akkor elképzelhető, hogy a monetáris tanácsnak

a program hosszabbítását fogják javasolni.

2013. június 12.

A legtöbb finanszírozónál rohamosan fogy a

Növekedési Hitelprogram első pillérér felhasználható keret. Ezért azok a cégek aki gondolkoznak a hitel igénylésén gyorsan lépniük kell!

A Magyar Kereskedelmi Hitelbanknál a megigényelt 95 milliárdos hitelkeret gyakorlatilag kimerült.

2013. június 03.

Az MNB hitel programján belül a

Növekedési Hitelprogram 1 és második pillérjének a keretösszegét megemelték összesen 750 milliárd forintra.

1. Az első pillér esetében 425 milliárd forint lett szétosztva, melyet

beruházási és forgóeszköz hitelre lehet igényelni. Ezen túlmenően a forrás EU-s támogatás önrészére és előfinanszírozásra is igénybe vehető.

Ugyanebből a forrásból a hasonló célokra felvett korábbi hiteleinket –

folyószámlahitelt is, ha igazoltan készletvásárlásra vagy vevői követelések finanszírozására fordítottuk – vagy pénzügyi lízinget is kiválthatunk. Több részletben is folyósítható a hitel!

2. A második pillér esetében 325 milliárd forintról beszélünk, melyet kizárólag a KKV-k fennálló devizahiteleinek és pénzügyi lízingjeinek forinthitellé alakítására szolgál. A 2013. március 31. után átstrukturált, vagy 90 napon túl nem teljesítő hitel kiváltására egyik pillér esetében sincs lehetőség.

A hitel csak egyösszegben folyósítható!

2013. május 20.

2013. júniusában indul a Magyar Nemzeti Bank (MNB) által támogatott kis és középvállalatoknak szánt kedvezményes hitelkeretet biztosító jegybanki hitelprogram.

Célja, hogy kedvezményes jegybanki finanszírozás mellett a kis és középvállalatok finanszírozási helyzetén segítsen.

A jelenlegi gazdasági helyzetben a termelő kapacitás és a munkahelyek megőrzése valamint bővülése a cél. Az alacsony kamatláb a hitellel rendelkező vállalkozások részére alacsonyabb törlesztő részletet biztosít, így a csökkentett kiadások a cégeknek a jövedelmezőségi és a likviditási szempontjain is javíthat.